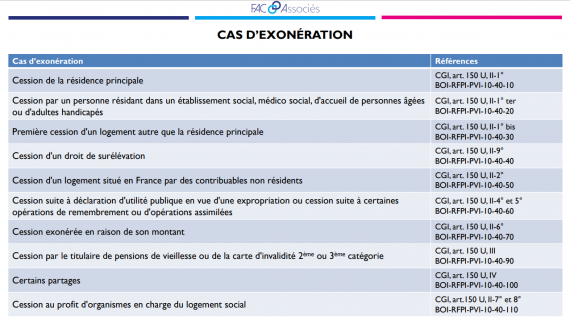

PLUS VALUES IMMOBILIERES : Calculs et exonérations

Vous trouverez une synthèse des différents cas d'exonération de la plus-value immobilière des particuliers, ainsi que la méthode de calcul et d'imposition avec les abattements. (6 pages / dernière MàJ 06/04/2023)

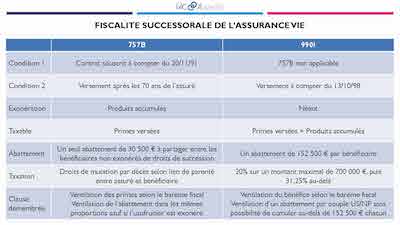

Assurance vie – Fiscalité successorale : dispositions des articles 757B et 990I du CGI

Vous trouverez une synthèse des conditions d'application des dispositions des articles 757B et 990I du CGI ainsi que la fiscalité qui en découle.

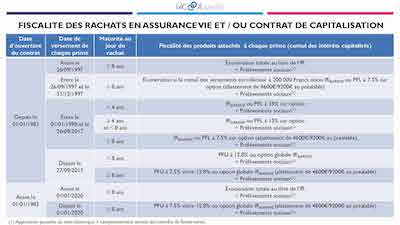

Assurance vie – Fiscalité des rachats

Vous trouverez un tableau synthétisant la fiscalité des rachats sur assurance vie et contrat de capitalisation après les réformes du 26 septembre 1997 et du 27 septembre 2017.

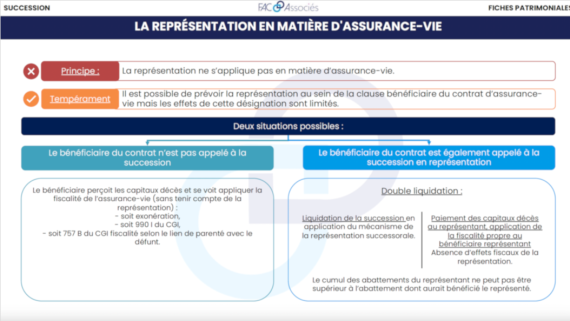

La représentation en matière d’assurance-vie

Assurance vie – Fiscalité de la clause bénéficiaire démembrée

Vous trouverez une illustration permettant de comprendre la fiscalité applicable en cas de démembrement de la clause bénéficiaire d’un contrat d’assurance vie.

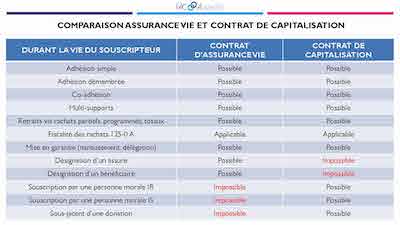

COMPARAISON ASSURANCE VIE ET CONTRAT DE CAPITALISATION

Vous avez sur cette fiche une comparaison des deux supports de placement, de la souscription à la transmission

ASSURANCE VIE – IMPACT CIVIL ET FISCAL SELON QUE LE CONTRAT EST DÉNOUÉ OU NON

Vous trouverez une illustration permettant de comprendre l’impact civil et fiscal en cas de souscription d’un contrat d’assurance vie avec des deniers propres ou communs, et cela

en présence d’un contrat dénoué ou non dénoué

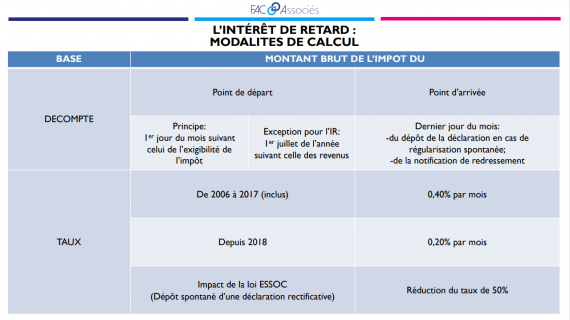

CONTRÔLE FISCAL ET INTÉRÊT DE RETARD

Vous trouverez un tableau synthétique résumant en 3 pages les principes de calcul des intérêts de retard en matière fiscale (4 pages / dernière MàJ 06/04/2023)

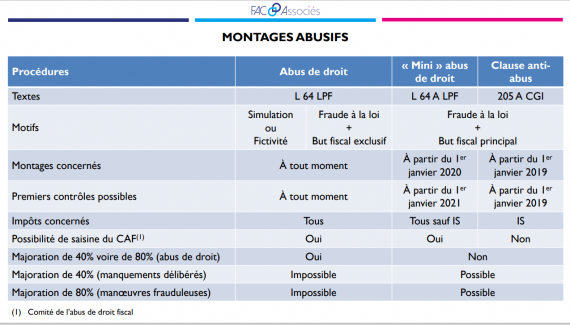

Montages abusifs : conditions d’application et sanctions

Vous trouverez un tableau synthétique résumant les situations de montages abusifs conduisant notamment à l'application de l'abus de droit dans sa version "maxi" ou "mini", les dates d'entrée en vigueur des différents dispositifs ainsi que les sanctions encourues (2 pages / dernière MàJ 06/04/2023)

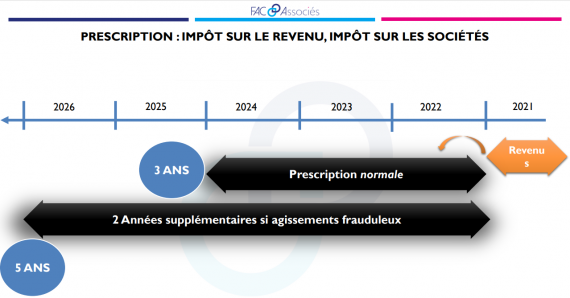

Prescriptions fiscales et délais de reprise

Vous avez une cette fiche une synthèse sur les prescriptions fiscales et délais de reprise en matière d'IR, d'IS, de PFU, de DMTG, d'IFI et de taxe d'habitation. (8 pages / MAJ 06/04/2023)

Taux de l’intérêt légal pour 2025 et historique des précédents taux applicables

Le taux d'intérêt légal pour le paiement différé ou fractionné des DMTG et les transmissions d'entreprises

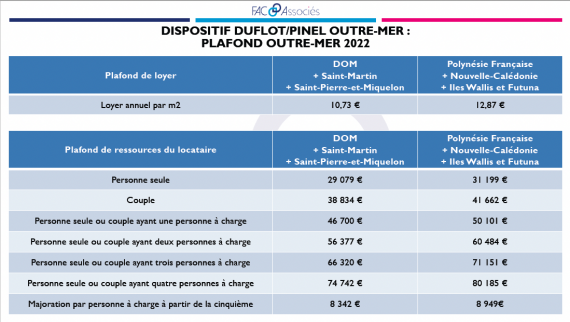

DUFLOT/PINEL OUTRE-MER : plafonds 2022

Vous trouverez un tableau des plafonds de loyers et des ressources du locataire au titre de 2022 pour le dispositif Duflot/Pinel en outre mer (1 page / dernière MàJ 2022)

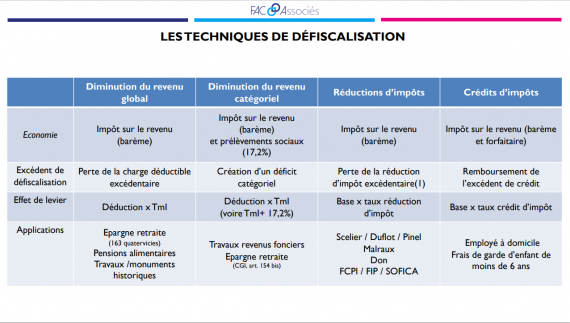

Défiscalisation immobilière : Techniques de défiscalisation et modalités d’imputation des déficits fonciers

Vous trouverez un tableau synthétique reprenant les 4 grandes techniques défiscalisation : charges déductibles du revenu catégoriel, charge déductible du revenu global, réduction et crédit d'impôt. Vous trouverez également l'impact fiscal de la défiscalisation ainsi qu'un schéma du déficit foncier et les travaux déductibles.

Mots clés : défiscalisation, charges déductibles, réduction d'impôt, crédit d'impôt, plafonnement global des niches fiscales, déficit foncier, travaux déductibles.

PINEL/DUFLOT/DENORMANDIE : plafonds métropole à jour et historique

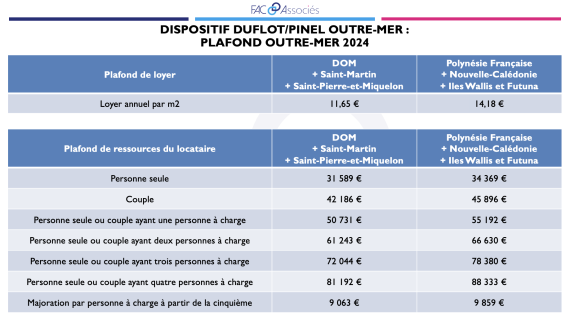

DUFLOT/PINEL OUTRE-MER : plafonds 2024

Vous trouverez un tableau des plafonds des loyers et des ressources du locataire au titre de 2024 pour le dispositif Duflot / Pinel en outre mer (1 page / dernière MàJ 2024)

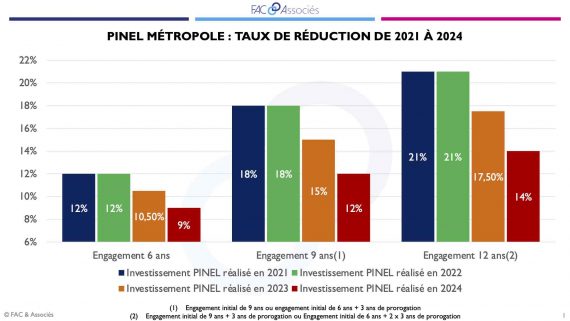

Taux de réduction PINEL de 2021 à 2024, métropole et outre-mer

Retrouvez les taux de réduction PINEL de 2021 à 2024, ainsi que la notion de date de l'investissement ( Visée 2024)

Louer abordable, le dispositif Cosse à compter du 1er mars 2022

L'article 67 de la loi de finances pour 2022 modifie le dispositif « Cosse » (ou « Louer abordable »), en remplaçant la déduction spécifique des loyers par une réduction d’impôt. Découvrez les nouveautés avec nos fiches dédiées (4 pages, MAJ 01/02/2022)

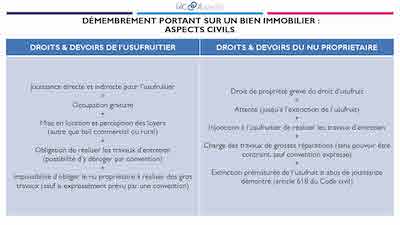

Démembrement sur un bien immobilier : aspects civils

Vous trouverez un tableau synthétique reprenant les droits et devoirs de l'usufruitier et du nu propriétaire lorsque le démembrement porte sur un bien immobilier

Démembrement du contrat de capitalisation ou d’assurance vie : aspects civils

Vous trouverez un tableau synthétique des conséquences civiles et fiscales lorsque le démembrement porte sur un contrat de capitalisation

Démembrement sur des liquidités : aspects civils

Vous trouverez un tableau synthétique reprenant les droits et devoirs de l'usufruitier et du nu propriétaire lorsque le démembrement porte su des liquidités

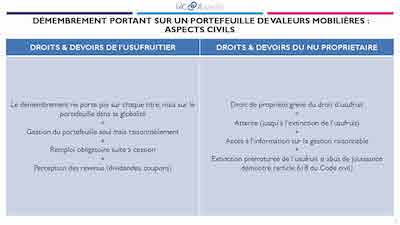

Démembrement sur un portefeuille de valeurs mobilières : aspects civils

Vous trouverez un tableau synthétique reprenant les droits et devoirs de l'usufruitier et du nu propriétaire lorsque le démembrement porte sur un portefeuille de valeurs mobilières

Remploi de capitaux démembrés : comparaison de l’impact selon qu’il y ait répartition, subrogation ou quasi-usufruit

Vous trouverez un tableau comparant l'impact du remploi de fonds démembrés selon qu'il y ait répartition entre usufruitier et nu propriétaire, subrogation ou mise en place d'un quasi-usufruit

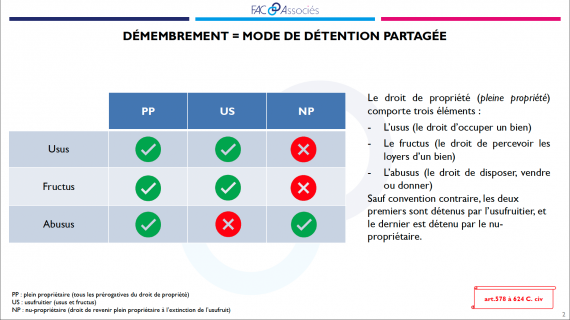

Aspects juridiques du démembrement de propriété

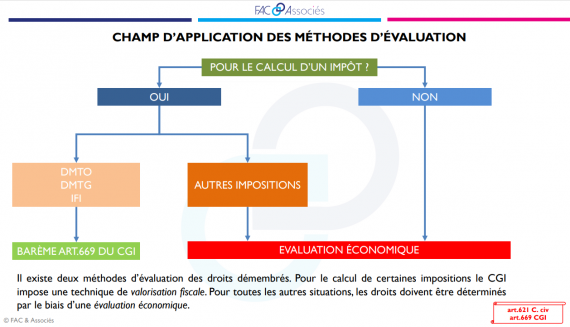

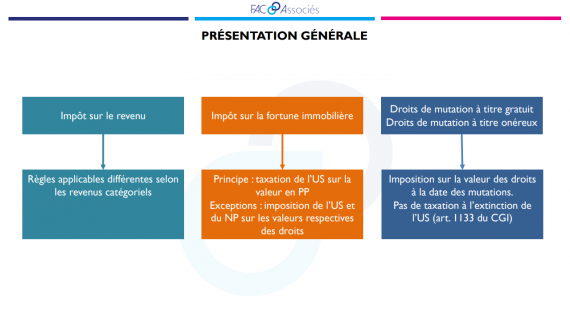

DÉMEMBREMENT DE PROPRIETE : Principes d’évaluation des droits démembrés

DÉMEMBREMENT DE PROPRIÉTÉ : Impacts fiscaux

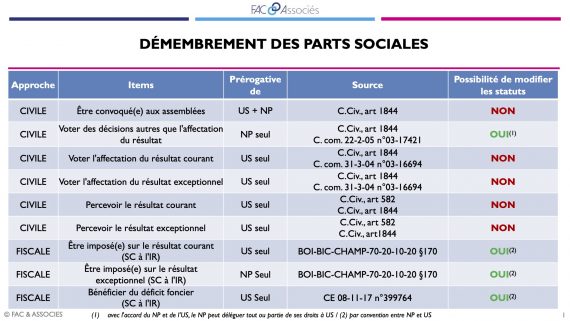

Démembrement des parts sociales et aménagements statutaires

Vous trouverez un tableau synthétique des prérogatives de l'usufruitier et du nu-propriétaire en cas de démembrement des parts sociales

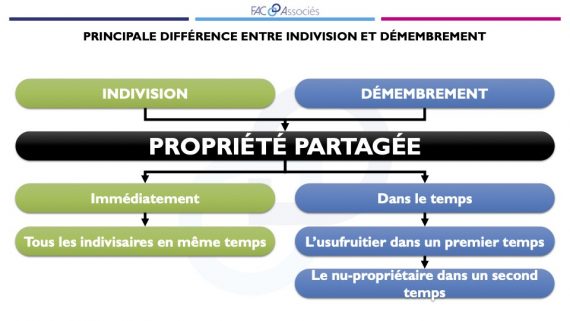

Comparaison entre indivision et démembrement

Découvrez ce comparatif entre indivision et démembrement : en première page la différence principale souvent méconnue des clients, et en page 2 et 3 un comparatif quant à la gestion d'un bien dont la propriété est partagée de façon synthétique et pédagogique pour être présentée aux clients

Plus-values professionnelles court ou long terme

Vous trouverez le tableau permettant de déterminer la plus-value professionnelle court terme ou long terme. (1 page / dernière MàJ 25/02/2021)

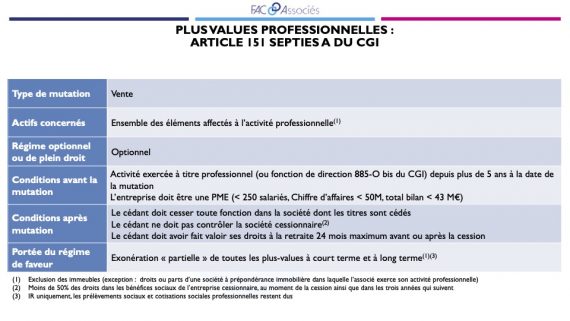

Plus-values professionnelles : exonération de l’article 151 septies A du CGI

Vous trouverez un tableau synthétisant les mutations concernées par les dispositions de l'article 151 septies A du CGI, les conditions d'application avant et après mutation, ainsi que les modalités d'application de l'exonération qui en découlent (5 pages / dernière MàJ 01/02/2022)

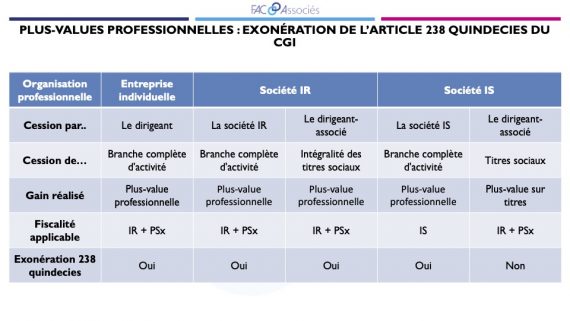

Plus-values professionnelles : exonération de l’article 238 quindecies du CGI

Vous trouverez un tableau synthétisant les mutations concernées par les dispositions de l'article 238 quindecies du CGI, les conditions d'application avant et après mutation, ainsi que les modalités d'application de l'exonération qui en découlent (2 pages / dernière MàJ 01/02/2022)

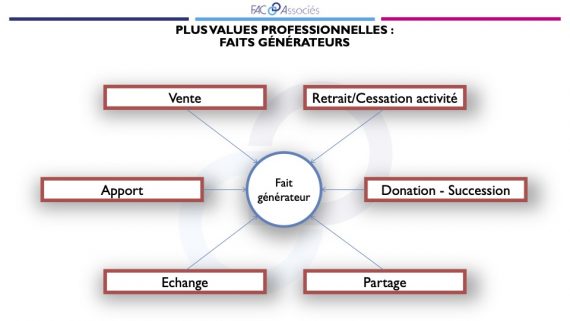

Plus-values professionnelles et faits générateurs

En règle générale, la réalisation des plus-values est une opération ou un événement qui se traduit, en fait, par la disparition à l'actif de l'entreprise des éléments dans lesquels ces plus-values étaient latentes. Découvrez les différents faits générateurs de la plus-value (1 page, MAJ 10/06/2021)

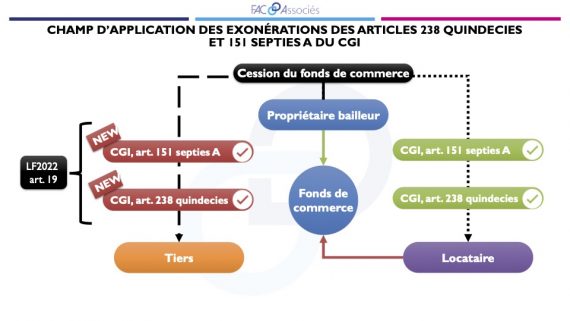

Champ d’application des exonérations des articles 238 quindecies et 151 septies A du CGI

Découvrez le champs d'application des exonérations issues des articles 238 quindecies et 151 septies du CGI avec l'apport de la LF2022 (1 page, MAL 01/02/2022)

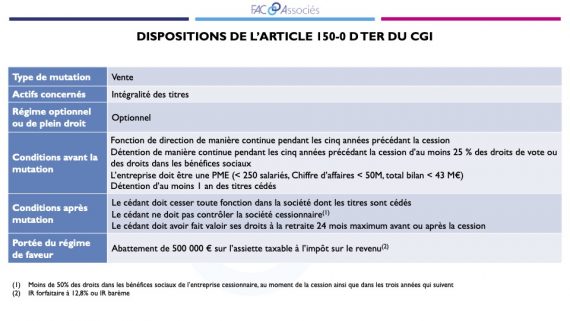

Disposition de l’article 150-0 D TER du CGI : abattement départ à la retraite du dirigeant

Ce tableau récapitule les points clefs du dispositif qui n’ont pas été modifiés par la LF22 à l’exception de la condition relative au délai de vente en période Covid (5 pages, MAJ 02/02/2022)

Plus-value en report, en sursis ou en report d’imposition

Fiche synthétique composées de 5 tableaux qui reprennent

- le contexte juridique de l'apport à holding,

- la comparaison synthétique entre sursis, report et report d'imposition,

- la comparaison du régime fiscal en fonction de la date d'apport

- et la notion de contrôle.

Mots clés : apport - holding - plus-values - report d'imposition - sursis - 150-0 B ter CGI - 150-0 B CGI

Approche matrimoniale des titres objets de l’apport

Mots clés : Communauté réduite aux acquêts - parts sociales - actions - distinction - titres négociables - titres non négociables - titre - finance

Apport lors de la création de la société et droits de mutation à titre onéreux

Tableau synthétique des solutions fiscales applicables en fonction du statut fiscal de l’apporteur, du statut fiscal de la société bénéficiaire de l’apport, de la nature du bien apporté et de l’engagement pris par l’apporteur de conserver les titres pendant 3 ans.

Mots clés : APS - ATO - DMTO - exonération - titres sociaux - actions - parts sociales

Les conditions du report d’imposition en cas d’apport avec soulte

Fiche synthétique d'une page qui revient sur le changement de régime fiscal de la soulte à compter du 1er janvier 2017.

Mots clés : Apport avec soulte - valeur nominale des titres reçus - sursis - report d'imposition

Les modalités déclaratives du report d’imposition

Mots clés : Déclaration - report d'imposition - apport - 2074 - 2042 - formulaires - 150-0 B ter du CGI

Historique du taux d’imposition global maximum sur dividendes

L’encapsulement dans une société holding : synthèse des régimes applicables

Mots clés : Société mère - intégration fiscale - titres de participation