16 Mai 2021

Déclaration en 2021 des dividendes perçus en 2020 et soumis à cotisations sociales : attention à ne pas commettre d’erreur

Avec l’intégration du volet social dans la déclaration 2021 des revenus de 2020, les gérants majoritaires (et leurs conseils) vont devoir aborder la déclaration des dividendes de manière précise. Les montants à déclarer à la rubrique 2DC et servant de base fiscale(quel que soit le déclarant), ne sont pas identiques à ceux permettant de calculer…

11 Mai 2021

ISF et Dutreil Transmission : les juges font à nouveau la distinction entre holding active et holding animatrice de groupe

Découvrez notre séminaire Pratique de l’ingénierie patrimoniale du chef d’entreprise 2 jours / 3 villes / 4 thèmes Informations et inscriptions Si notre séminaire de rentrée 2021 sera l’occasion de détailler les difficultés rencontrées dans le cadre du dispositif Dutreil et les types de sociétés Holding (passive, active, animatrice), une cour d’appel récente nous permet d’ores et…

26 Avr 2021

Prescription fiscale : contribuables et Administration fiscale ne sont pas sur un pied d’égalité

Que recouvre la notion de prescription fiscale ? Cette dernière vise d’abord le délai ouvert à l’administration fiscale pour exercer son droit de contrôle (on parle alors de droit de reprise). Elle vise également le droit à rectification dont dispose les contribuables (on parle de droit à réclamation). Une fois la prescription acquise, ni l’administration, ni…

20 Avr 2021

Location meublée saisonnière et occupation partielle par le propriétaire

La question nous est très souvent posée et, elle mérite donc que nous y consacrions quelques lignes. Comment doit-on gérer les charges déductibles lorsque le bien n’est pas loué sur l’intégralité de l’année civile ? Le développement des locations saisonnières via des plateformes en ligne conduit de nombreux loueurs en meublé à percevoir des revenus…

14 Avr 2021

Cession des titres démembrés : qui doit payer l’impôt de plus-value ?

Selon l’Insee, entre 2014 et 2015, 52,4% des donations ont porté sur des biens financiers (argent, valeurs mobilières) et 47,6% sur des biens immobiliers. Proportion des différents types de donations reçues selon le lien de parenté entre donateurs et donataires (en %, entre 2014 et 2015) La donation de titres est une pratique fréquente, souvent…

07 Avr 2021

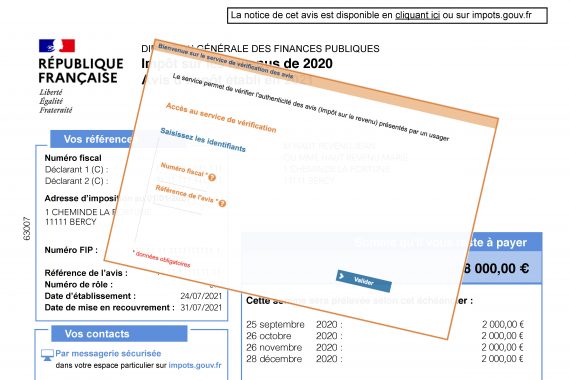

Vérifier l’avis d’imposition d’un tiers : une opération utile et parfois indispensable… réalisable grâce au SVAIR…

Connaissez-vous le SVAIR ou Service de Vérification des Avis d’Impôt sur le Revenu ? Si ce n’est pas le cas, probablement que cet article va vous intéresser… C’est un outil indispensable à tous conseils ayant trait de près ou de loin à l’accompagnement d’un client sur sa situation fiscale personnelle… I. Pourquoi authentifier un avis d’imposition ?…

30 Mar 2021

Déclaration du retrait exceptionnel de l’épargne retraite 2020 : un sac de nœuds en perspective

L’article 12 de la seconde loi de finances rectificative pour 2020 (LFR2020) du 30 juillet 2020 a ouvert la possibilité pour les travailleurs indépendants d’effectuer un retrait exceptionnel sur un produit d’épargne retraite. Cette mesure conjoncturelle a été votée probablement de manière trop hâtive… En effet, le texte législatif (modifié suite à amendement) soulève de…

25 Mar 2021

Loueur en meublé et récupération de TVA…. Encore faut-il être en droit d’en collecter !

La location meublée est souvent une source de motivation fiscale excessive, elle apparaît aux yeux de certains investisseurs comme la solution miracle permettant : De percevoir des revenus « sans risque » voire « garantis » ; De n’avoir quasiment aucune fiscalité au titre de l’impôt sur le revenu ; D’éviter un assujettissement du bien loué meublé à l’IFI ; De pouvoir prétendre…

23 Mar 2021

Comment échapper à l’impôt sur le revenu en louant en meublé une partie de sa résidence principale ?

La réponse à cette question nous est fournie par les dispositions de l’article 35 bis du CGI. Article 35 bis « I. – Les personnes qui louent ou sous-louent jusqu’au 31 décembre 2023 en meublé une ou plusieurs pièces de leur habitation principale sont exonérées de l’impôt sur le revenu pour les produits de cette location…

15 Mar 2021

Plus-values immobilières et exonération en cas de cession d’un droit de surélévation : le législateur joue les prolongations… retour sur le dispositif en 7 questions/réponses

Le manque de place en milieu urbain conduit depuis longtemps à rechercher des solutions verticales. En 2014, la loi ALUR a relancé le mécanisme de la surélévation peu utilisé pendant de nombreuses années. Le législateur fiscal a également encouragé cette technique de recherche de hauteur…Il a notamment prévu un mécanisme d’exonération des plus-values en cas…